广告费和业务宣传费税前扣除政策要点解析

广告费和业务宣传费是企业日常经营中的重要支出,其税前扣除政策直接关系到企业的税负水平与合规经营。根据《中华人民共和国企业所得税法》及其实施条例,结合相关税务公告,以下要点需企业认真掌握:

1. 扣除比例与行业差异

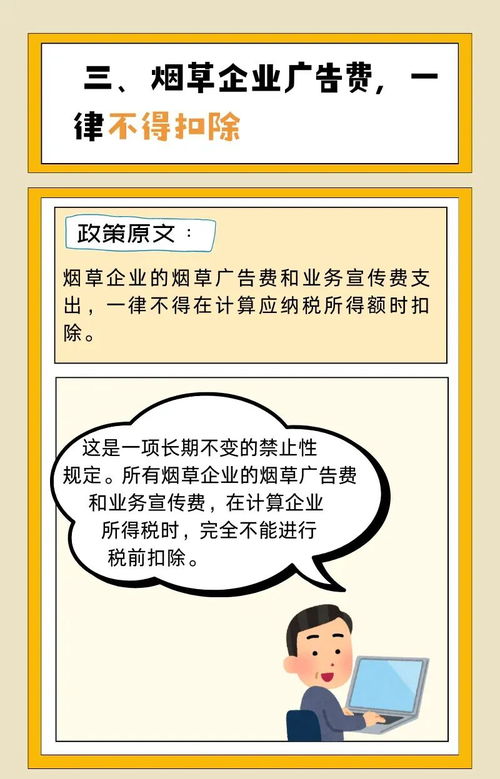

一般企业的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。但部分行业享受特殊政策,例如:化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业,扣除比例提高至30%;烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

2. 准确界定支出范围

广告费指通过媒体向公众介绍商品、服务或理念的付费宣传费用,如电视、网络、户外广告等;业务宣传费则包括未通过媒体的宣传支出,如发放印有企业标志的礼品、举办展览、赞助活动等。需注意区分与业务招待费、赞助支出的界限,避免混淆扣除口径。

3. 关联企业分摊扣除

对签订广告费和业务宣传费分摊协议的关联企业,其中一方可将不超过当年销售(营业)收入税前扣除限额比例内的支出,按协议归集至另一方扣除。另一方在计算本企业扣除限额时,可将归集来的费用按本企业销售收入计算扣除。此政策有助于集团企业优化税务安排。

4. 合规凭证与证据留存

企业应取得合法有效的税前扣除凭证,如发票、合同、付款记录等,并保留广告内容、发布时长、覆盖面等相关证明材料,以备税务机关核查。若支出无法与具体广告或宣传行为直接关联,可能被视为一般性支出而不得享受扣除政策。

5. 筹建期间的特殊处理

企业在筹建期间发生的广告费和业务宣传费,可按实际发生额计入开办费,自开始生产经营的年度起,在不短于3年的期限内均匀扣除,或选择在发生当期一次性扣除,但一经选定不得变更。

掌握上述要点,有助于企业合法合规地降低税务成本,同时规避因政策理解偏差导致的税务风险。建议企业结合自身行业特点与经营实际,建立健全内部费用管理制度,必要时咨询专业税务机构,确保广告业务相关支出的税前扣除合法、准确、充分。

如若转载,请注明出处:http://www.yzdashi.com/product/18.html

更新时间:2026-03-29 14:52:17