爱点击 ADTech SaaS领域的低调行者,估值为何与业务实力不匹配?

在中国蓬勃发展的数字营销版图中,爱点击(iClick)作为一家专注于企业营销云(SaaS)与在线广告技术的服务商,其市场定位与业务表现常常引发行业观察者的思考。一方面,它深耕ADTech(广告技术)领域多年,为众多品牌提供从数据分析、受众洞察到程序化广告投放的全链路解决方案;另一方面,其资本市场估值却长期徘徊在相对较低的水平,与市场对其业务潜力的认知似乎存在一定差距。这背后,是行业结构性困境、商业模式挑战与市场认知偏差共同作用的结果。

一、 业务基石:稳健但非爆炸性增长的ADTech SaaS

爱点击的核心业务可大致分为两大部分:

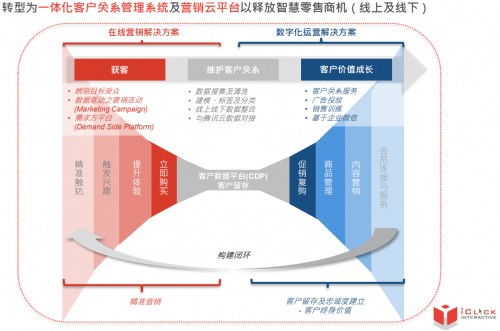

- 企业营销云(SaaS解决方案):这是其向“技术驱动”转型的重点。通过提供数据分析平台、客户数据平台(CDP)、营销自动化等工具,帮助品牌主管理第一方数据、优化用户旅程,实现更精准和高效的营销。这部分业务毛利率较高,客户粘性较强,代表了行业的未来趋势。

- 在线广告服务:这是其传统优势业务,主要为客户在各大媒体平台(如腾讯生态、字节跳动等)进行广告投放与优化,带来直接的收入与流量。这部分业务规模大,但通常毛利率较低,且受媒体政策与流量成本波动影响显著。

爱点击的优势在于将两者结合,提供“SaaS工具+运营服务”的一站式解决方案,尤其在中大型企业客户中建立了口碑。这种混合模式在资本市场叙事中有时会显得不够“纯粹”。

二、 估值承压:多重因素的叠加效应

相较于一些概念火热的纯SaaS公司,爱点击的估值相对较低,主要原因可能包括:

- 业务模式的“重”与“杂”:资本市场对高毛利率、高增长、高续费率的“纯SaaS”模式通常给予更高溢价。爱点击的广告代理业务属性(低毛利率、高营收规模)在一定程度上“稀释”了其SaaS的科技属性,使得估值模型复杂化,容易被归类于传统的营销服务公司而非高倍数的SaaS公司。

- 行业竞争格局激烈:ADTech SaaS赛道巨头环伺。一方面,国际巨头如Salesforce、Adobe等产品线完整;另一方面,互联网平台(如阿里、腾讯、字节)自身推出的营销工具具有天然的流量与数据优势,对独立第三方服务商形成“平台挤压”。爱点击需要在夹缝中清晰定义自己的不可替代价值。

- 盈利压力与增长节奏:作为一家上市公司,爱点击需要平衡长期研发投入(SaaS产品)与短期盈利表现。在宏观经济环境波动时,广告主预算收缩会首先影响其广告业务收入,进而给整体业绩带来压力。其SaaS业务的收入增长虽然健康,但尚未达到能完全抵消广告业务波动、并驱动整体估值跃升的“爆发点”。

- 市场认知与流动性:作为一家主要业务在大中华区、上市于美股的公司,其业务模式的独特性和复杂性可能未被更广泛的国际投资者充分理解和认可。中概股近年来面临的市场环境变化,也影响了整体估值中枢。

三、 未来破局:深化价值与重塑叙事

爱点击的价值提升路径,关键在于:

- 强化SaaS产品核心:持续提升SaaS业务的收入占比、毛利率和客户续费率,用更硬核的产品数据证明其技术实力和增长潜力,实现从“服务驱动”到“产品驱动”的叙事转变。

- 深化垂直行业解决方案:避免与平台进行泛流量的正面竞争,转而深耕特定行业(如零售、金融、汽车等),打造基于深度行业知识的“SaaS+洞察+运营”的壁垒。

- 证明协同效应:清晰地向市场展示其“SaaS工具”与“广告运营”并非简单叠加,而是能够产生“1+1>2”的协同效应,即通过SaaS工具沉淀的数据资产能显著提升广告投放的效率和ROI,形成闭环价值。

###

爱点击的案例,折射出中国ADTech SaaS企业在探索商业化与资本市场认可过程中的典型挑战。其估值与业务实力的“温差”,既反映了当前市场对混合商业模式审慎评估的现实,也为其指明了未来价值释放的方向——即通过更聚焦的产品化、更清晰的协同故事和更稳健的财务表现,赢得与其技术沉淀和行业地位相匹配的资本市场定价。它的旅程,也是中国营销技术行业走向成熟的一个缩影。

如若转载,请注明出处:http://www.yzdashi.com/product/19.html

更新时间:2026-03-29 22:20:08